Saiu a orientação sobre o tema:

Em 11 de dezembro de 2019, foi publicada a Lei nº 13.932, que extingue a cobrança da contribuição social de 10% (dez por cento) devida pelos empregadores em caso de despedida sem justa causa, instituída pela Lei Complementar nº 110, de 29 de junho de 2001. O art. 12 da Lei nº 13.932, de 2019, estabelece:

Lei nº 13.932, de 11 de dezembro de 2019

“Art. 12. A partir de 1º de janeiro de 2020, fica extinta a contribuição social instituída por meio do art. 1º da Lei Complementar nº 110, de 29 de junho de 2001.”

O fim dessa contribuição tem impacto automático nos contratos administrativos em andamento, e na formação de preços para novos contratos, quando há mão de obra exclusiva.

Dessa forma, a Secretaria de Gestão orienta os órgãos e entidades da administração pública federal, autárquica e fundacional o seguinte:

(i) Nos contratos vigentes/em andamento:

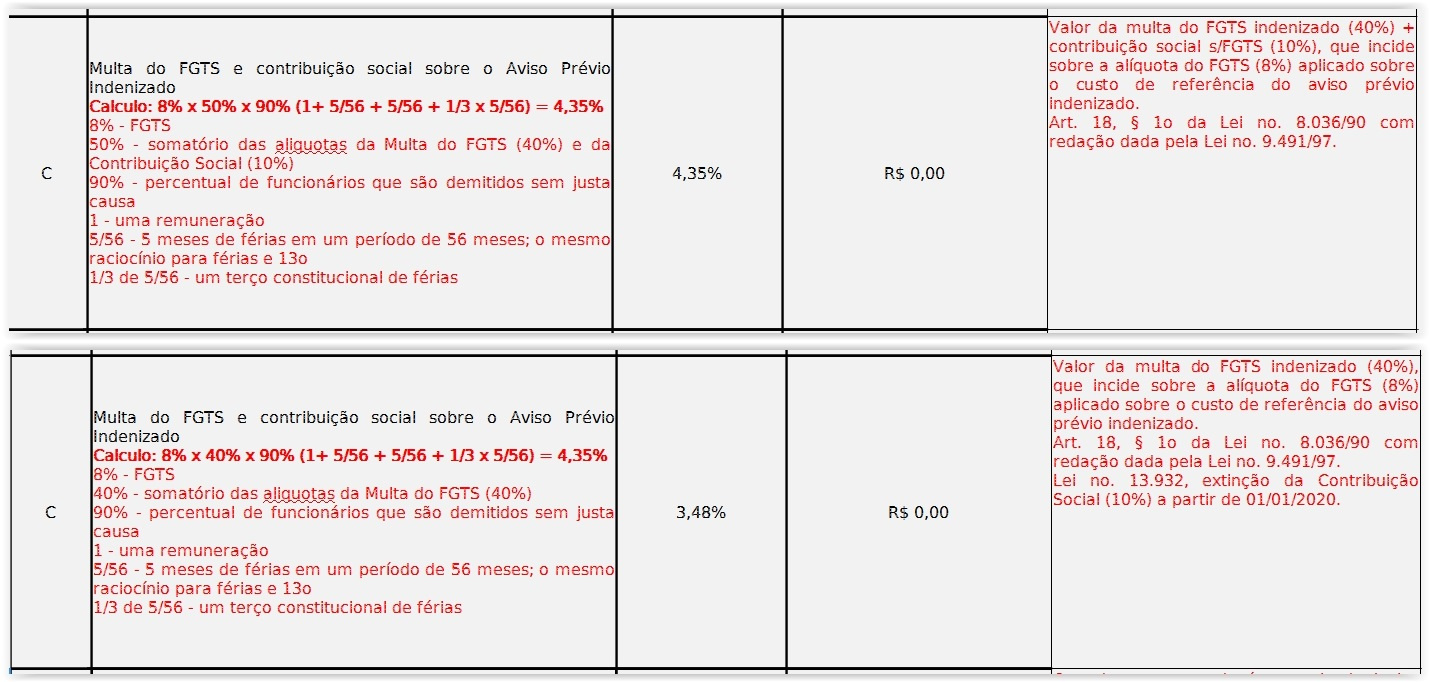

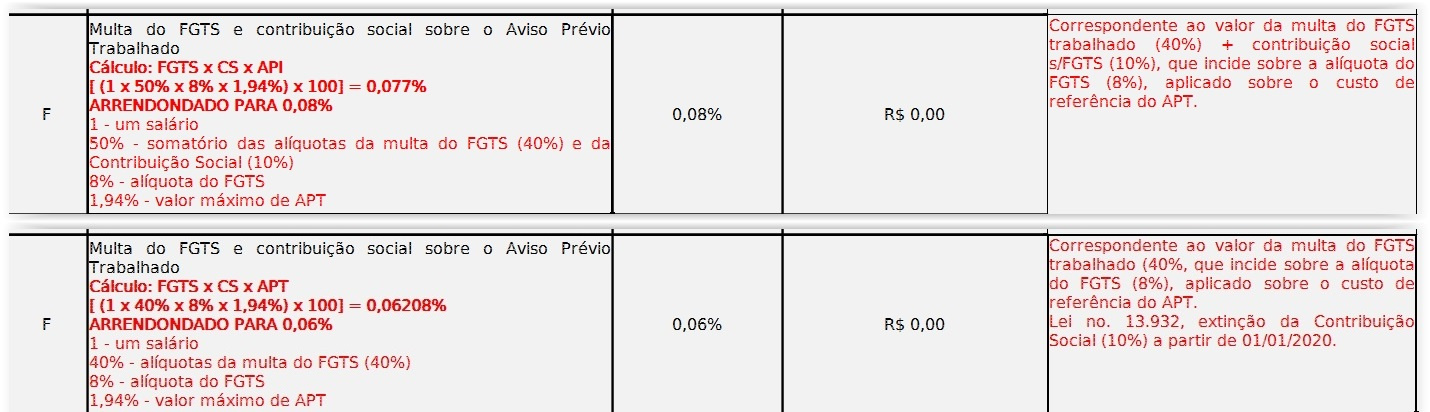

a) Proceder a revisão do contratos , com base no § 5º do art. 65 da Lei nº 8.666, de 21 de junho de 1993, visando a adequação de planilha de formação de preços, desde 1º de janeiro de 2020 , com vistas à exclusão da rubrica “Contribuição Social” de 10% sobre o FGTS em caso de demissão sem justa causa , prevista no Módulo ‘Provisão para Rescisão’ da Planilha de Custo (Anexo VII-D da In nº 5, de 26 de maio de 2017); e

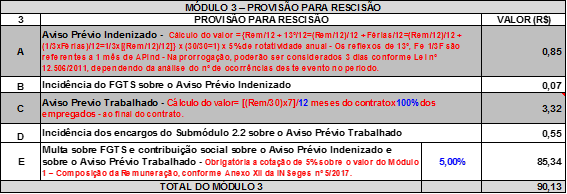

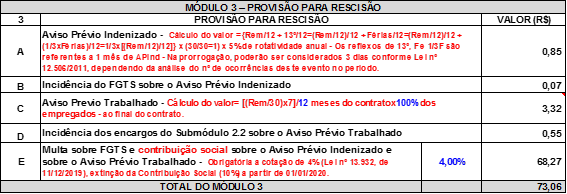

b) No caso da Conta-Depósito Vinculada - Bloqueada para Movimentação , apresentado no item 14 do Anexo XII da IN nº 5, de 2017, proceder a adequação de planilha de formação de preços, desde 1º de janeiro de 2020, referente à “Multa sobre FGTS e contribuição social sobre o aviso prévio indenizado e sobre o aviso prévio trabalhado”. O percentual que antes era de 5% (cinco por cento) passa a ser de 4% (quatro por cento).

(ii) Para as novas contratações:

a) Devem ser adequadas à nova lei, ou seja, devem excluir da planilha de formação de preços - Módulo ‘Provisão para Rescisão’ da Planilha de Custo (Anexo VII-D da In nº 5, de 26 de maio de 2017) - a rubrica “Contribuição Social” de 10% sobre o FGTS em caso de demissão sem justa causa , prevista no Módulo ‘Provisão para Rescisão’ da Planilha de Custo (Anexo VII-D da In nº 5, de 26 de maio de 2017); e

b) Para a Conta-Depósito Vinculada - Bloqueada para Movimentação , adequar a planilha de formação de preços, observado o percentual explicado na alínea ‘b’ do item (i) acima.

https://www.comprasgovernamentais.gov.br/index.php/noticias/1238-extincao-contribuicao-social-sobre-o-fgts