Se não me engano essa contribuição de 10% não existe mais. Faça uma pesquisa.

Meu post trata de uma proposta de padronização para exclusão da contribuição social nos diferentes tipos de planilhas existentes. Peço que o leia.

Pessoal, não entendo bem de planilha de custos e formação de preços.

Estou realizando a revisão de um contrato e pedi que a empresa procedesse com a adequação da planilha de custos limitando-me a transcrever a recomendação da Secretaria de Gestão, ou seja:

(i) Nos contratos vigentes/em andamento:

a) Proceder a revisão do contratos , com base no § 5º do art. 65 da Lei nº 8.666, de 21 de junho de 1993, visando a adequação de planilha de formação de preços, desde 1º de janeiro de 2020 , com vistas à exclusão da rubrica “Contribuição Social” de 10% sobre o FGTS em caso de demissão sem justa causa , prevista no Módulo ‘Provisão para Rescisão’ da Planilha de Custo (Anexo VII-D da In nº 5, de 26 de maio de 2017); e

b) No caso da Conta-Depósito Vinculada - Bloqueada para Movimentação , apresentado no item 14 do Anexo XII da IN nº 5, de 2017, proceder a adequação de planilha de formação de preços, desde 1º de janeiro de 2020, referente à “Multa sobre FGTS e contribuição social sobre o aviso prévio indenizado e sobre o aviso prévio trabalhado”. O percentual que antes era de 5% (cinco por cento) passa a ser de 4% (quatro por cento).

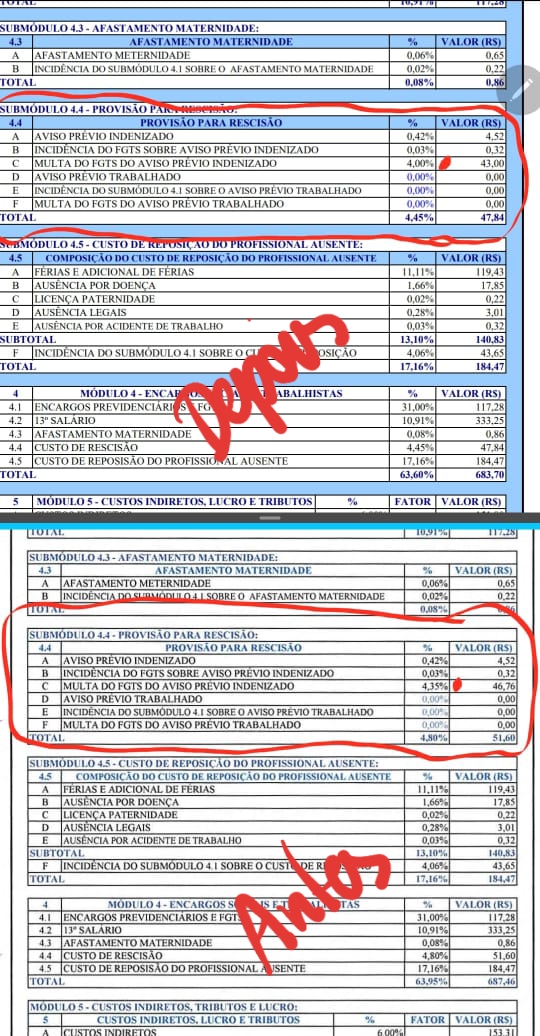

Recebi a planilha da seguinte forma:

Como foi disponibilizado somente em pdf, não consigo verificar se foram atendidas as 2 condicionantes, alguém com conhecimento de planilhas poderia me ajudar a saber se a adequação está correta ou não?

gabhyspc,

No caso de sua planilha, o 4,35% corresponde ao resultado da seguinte fórmula: 0,08 x 0,5 x 0,9 x (1 + 5/56 + 5/56 + 1/3 x 5/56) = 4,35%.

Basta repetir essa conta, substituindo 0,5 por 0,4 e o resultado será: 0,08 x 0,4 x 0,9 x (1 + 5/56 + 5/56 + 1/3 x 5/56) = 3,48% (confira aí o resultado).

Sobre o que corresponde cada um desses valores você pode conferir neste manual, a partir da página 24.

Att.

Anderson.